A Delegacia-Geral do Imposto de Renda foi estabelecida pelo decreto n. 16.580, de 4 de setembro de 1924, para executar os trabalhos de lançamento do tributo instituído pela lei n. 4.625, de 31 de dezembro de 1922.

As origens do imposto de renda constituem objeto de divergências entre os pesquisadores, que apontam diferentes datas e locais de seu nascimento. A versão mais aceita situa a sua criação na Inglaterra, em 1799, como parte do esforço de levantamento de fundos para financiar as guerras napoleônicas (Nóbrega, 2014, p. 17).

No Brasil, uma primeira tentativa de taxação sobre a renda ocorreu em 1843, sob a forma de contribuição extraordinária. A lei n. 317, de 21 de outubro, instituiu um imposto sobre os vencimentos recebidos dos cofres públicos, exceto os dos praças de pré de terra e mar e dos militares em campanha, que foi regulamentado no ano seguinte pelo decreto n. 349, de 20 de abril. Essa cobrança, no entanto, sofreu muitas críticas e acabou por vigorar por apenas dois anos (Nóbrega, 2014, p. 24; Brasil, 1843). Outra tentativa aconteceu no contexto da Guerra do Paraguai (1864-1870). Pressionado pela necessidade de recursos, o governo imperial criou, pela lei n. 1.507, de 26 de setembro de 1867, um imposto que seria cobrado sobre os rendimentos de todos os que possuíssem habitação arrendada ou própria, e outro tributo sobre os vencimentos dos funcionários públicos, excetuados aqueles que recebessem renda inferior a 1:000$000 e as categorias referidas na lei de 1843. Este último, relativo aos funcionários públicos, foi regulamentado pelo decreto n. 3.977, de 12 de outubro de 1867, mas, como seu antecessor de 1843, teve curta duração (Nóbrega, 2014, p. 25).

No início da República, a proposta de um imposto de renda voltou à pauta em meio à crise econômica enfrentada pelo país. Um de seus defensores foi o ministro da Fazenda, Rui Barbosa, que pretendeu incluí-lo na Constituição, cuja elaboração estava em andamento, porém, foi rechaçado pelos constituintes, que, em defesa do princípio federalista, consideravam essa cobrança um direito dos estados (Imposto..., s.d.).

Novos experimentos foram realizados nesse período. Em 1914, em razão dos efeitos da Primeira Guerra Mundial (1914-1918), a lei n. 2.919, de 31 de dezembro, classificou os percentuais de cobrança sobre os vencimentos recebidos, ficando o presidente da República, senadores, deputados e ministros de Estado com as alíquotas mais elevadas. Além disso, o ato autorizou o presidente a decretar, enquanto durasse a crise financeira, o imposto de 5% sobre os salários, jornais, diárias, vencimentos ou quaisquer vantagens pecuniárias recebidas pelos operários, jornaleiros, diaristas e trabalhadores da União (Nóbrega, 2014, p. 29; Imposto..., s.d.).

Em 1922, o deputado Antônio Carlos apresentou um projeto visando à substituição de alguns dos impostos que apareciam nas leis orçamentárias com o título de “imposto de renda”, por um imposto que incidisse sobre a renda de maneira global (Nóbrega, 2014, p. 30). Tal projeto foi aprovado e incluído na lei n. 4.625, de 31 de dezembro de 1922, criando o imposto de renda, a ser cobrado anualmente de toda pessoa física e jurídica, sobre o conjunto de rendimentos líquidos de qualquer origem.

A lei n. 4.625 também dispôs sobre a isenção nos casos em que a renda anual fosse inferior a seis contos de réis e estabeleceu que, para a cobrança, o governo se valeria da declaração do contribuinte, revista pelo agente do fisco, estando prevista a possibilidade de recurso para autoridade administrativa superior em caso de desacordo. Na falta de declaração, o lançamento seria feito ex officio (Brasil, 1923, p. 63).

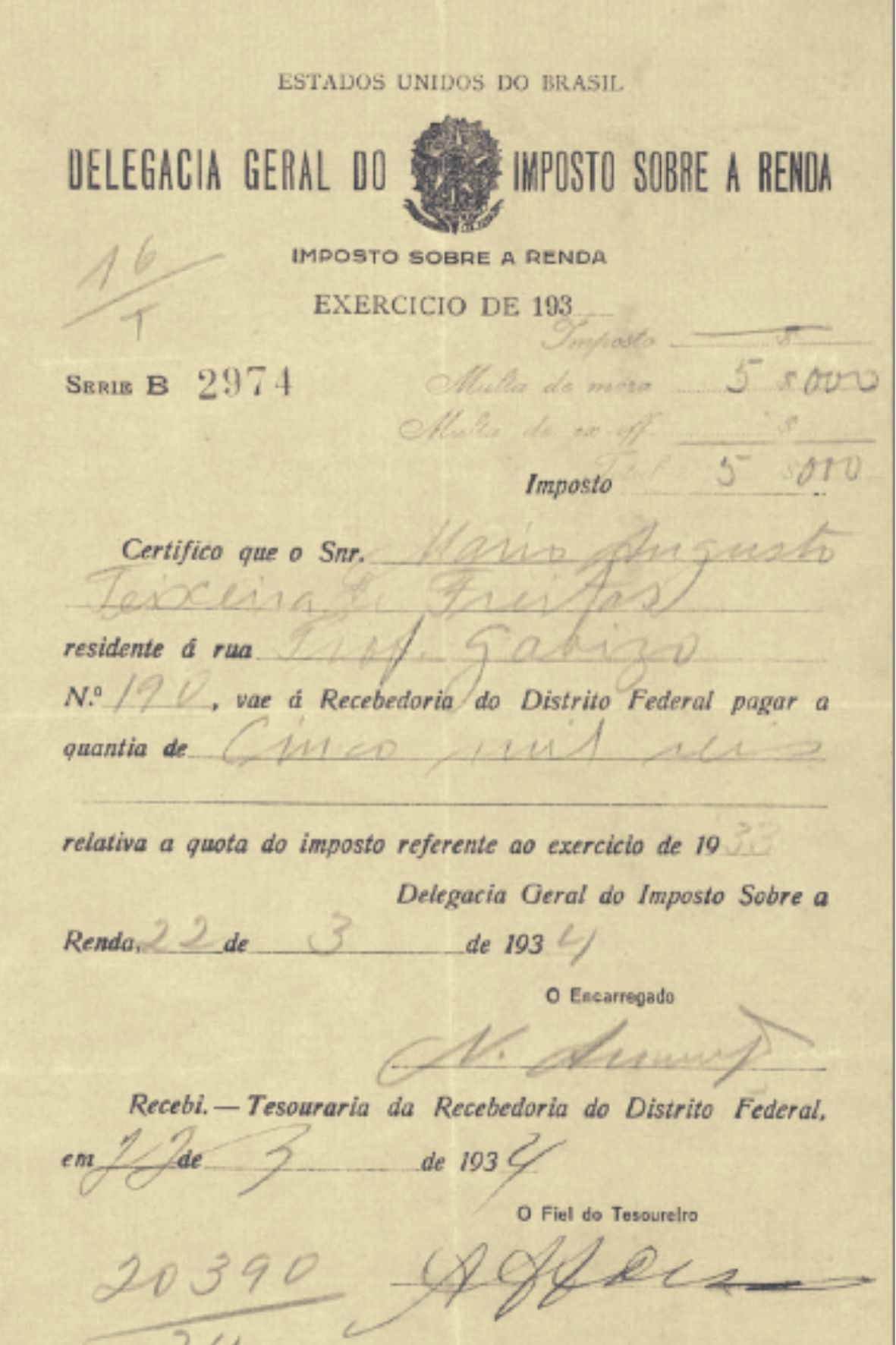

A administração do novo imposto demandou uma estrutura adequada, o que motivou a criação da Delegacia-Geral do Imposto de Renda, em 1924, pelo decreto n. 16.580, que regulamentou o serviço de arrecadação do imposto sobre a renda. Segundo esse decreto, o serviço compreendia os trabalhos de lançamento, recurso e arrecadação da receita do imposto, e de fiscalização. Os primeiros ficariam a cargo da Delegacia-Geral do Imposto de Renda, sediada no Rio de Janeiro, de uma delegacia-geral na cidade de Niterói, das delegacias fiscais e das repartições arrecadadoras situadas nos estados e no Distrito Federal, caso das alfândegas, coletorias e mesas de rendas. Os recursos caberiam aos conselhos de contribuintes, a serem instalados, e a arrecadação da receita e fiscalização, às repartições competentes do Tesouro Nacional (Brasil, 1925, p. 109-118).

Inicialmente, a Delegacia-Geral do Imposto de Renda seria composta por uma secretaria e duas divisões. A primeira tinha a seu encargo o estudo das leis, regulamentos e instruções necessários à organização, revisão e aperfeiçoamento do imposto; o cadastro geral dos contribuintes em todo o território nacional; o estudo dos meios para a revisão das declarações; as avaliações das amortizações, dos coeficientes de lucro líquido, das perdas de valor das minas e dos rendimentos incertos de outras indústrias; o preparo do pessoal especializado nos serviços do imposto; a estatística geral; a elaboração do boletim e da propaganda; o estudo e os pareceres sobre as questões de técnica financeira; a fiscalização do cadastro das delegacias fiscais e a do respectivo censo dos estados. A segunda era responsável pelo recebimento e revisão das declarações do Distrito Federal; pelo lançamento e elaboração das listas nominais dos contribuintes do Distrito Federal; pelo estudo e preparo dos documentos submetidos ao Conselho de Contribuintes; pelo recolhimento das guias do imposto de selo sobre as vendas mercantis no Distrito Federal e sua utilização nos lançamentos; pelas decisões sobre os recursos originados nos estados e os pareceres sobre os autos e os processos levados a instância superior; pelo estudo e proposição de medidas destinadas à verificação do imposto; e pela fiscalização dos lançamentos feitos nos estados (Brasil, 1925, p. 109-118).

Na mesma data de criação da delegacia foi aprovado o decreto n. 16.581, que regulamentou o imposto de renda, dispondo sobre a classificação dos rendimentos, isenções, deduções, procedimento de declaração, prazos de entrega, pagamento, fiscalização e penalidades. Esse regulamento sofreu algumas modificações no ano seguinte, pelo decreto n. 16.838, de 24 de março.

Tendo em vista as dificuldades de implementação de um imposto complexo e que se estendia por todo o país, novas alterações foram efetuadas pelo decreto n. 17.390, de 26 de julho de 1926. Tais modificações não promoveram mudanças na organização da Delegacia-Geral do Imposto de Renda, apesar de afetarem o processo do lançamento (Nóbrega, 2014, p. 39).

A arrecadação, pequena nesse momento inicial, cresceu ao longo dos anos e foi acompanhada do incremento da estrutura da delegacia, que teve seu nome alterado para Diretoria do Imposto de Renda pelo decreto n. 23.841, de 7 de fevereiro de 1934 (Nóbrega, 2014, p. 39).

Angélica Ricci Camargo

Fev. 2020

Fontes e bibliografia

BRASIL. Lei n. 317, de 21 de outubro de 1843. Fixando a despesa e orçando a receita para os exercícios de 1843-1844, e 1844-1845. Coleção das leis do império do Brasil, Rio de Janeiro, p. 1, p. 46-68, 1843.

______. Lei n. 4.625, de 31 de dezembro de 1922. Orça a receita geral da República dos Estados Unidos do Brasil para o exercício de 1923. Diário Oficial da República dos Estados Unidos do Brasil. Poder Executivo, Rio de Janeiro, 2 jan. 1923. Seção 1, p. 63.

______. Lei n. 4.783, de 31 de dezembro de 1923. Orça a receita geral da República dos Estados Unidos do Brasil para o exercício de 1924. Coleção das leis da República dos Estados Unidos do Brasil, Rio de Janeiro, v. 1, p. 208, 1924.

______. Decreto n. 16.580, de 4 de setembro de 1924. Aprova o regulamento para o serviço de arrecadação do imposto sobre a renda. Coleção das leis da República dos Estados Unidos do Brasil, Rio de Janeiro, v. 3, p. 109-118, 1925.

IMPOSTO de renda. In: DICIONÁRIO histórico-biográfico da Primeira República (1889-1930). Disponível em: https://bit.ly/38c0xqo. Acesso em: 7 fev. 2020.

NÓBREGA, Cristóvão Barcelos da. História do imposto de renda no Brasil, um enfoque da pessoa física (1922-2013). Brasília, DF: Secretaria da Receita Federal do Brasil, 2014. Disponível em: https://bit.ly/39id248. Acesso em 7 fev. 2020.

Documentos sobre este órgão podem ser encontrados no seguinte fundo do Arquivo Nacional

BR_RJANRIO_23 Decretos do Executivo Período Republicano

Referência da Imagem

Arquivo Nacional, Fundo Mario Augusto Teixeira de Freitas, BR_RJANRIO_RR_0_PES_DPE_005